この記事には広告を含む場合があります。

記事内で紹介する商品を購入することで、当サイトに売り上げの一部が還元されることがあります。

こんにちは。ここから家づくりの、ここからです。

火災保険の一括見積もりに興味はあるけれど、利用すべきか迷っている方は多いように思います。火災保険の一括見積もりのデメリットが気になって、申し込みをためらってしまう理由もよく聞きます。

営業電話が増えるのではと心配だったり、複数社を比較しても違いが分からず迷ってしまいそうだったり、そもそもサービスが本当に無料なのかと不安に感じる場合もありますよね。そういった感情は、とても自然なものだと思います。

一方で、複数社の見積もりを比較することで得られるメリットも確かに存在します。実際に利用した人の体験談を見ると、保険料の差に驚き、結果的に納得して選べたという声や、知らないうちに損をしていた可能性に気付けたという感想もあります。

もちろん、デメリットに感じる部分に対しては、事前の対策をしておくことで負担を小さくできる場合があります。よくある質問も整理しながら、迷いの正体を一つずつ解きほぐしていくと、より落ち着いて選べる状態に近づけると思います。

ここでは、火災保険の一括見積もりを迷う理由を丁寧に確認し、メリットとデメリットの両面を整理しながら、効果的な対策や申し込みの流れも分かりやすく紹介していきます。

もし今、どこから始めたら良いのか分からないと感じていても大丈夫です。一緒に確認しながら、あなたに合った選択を見つけるお手伝いができたらうれしいです。気軽な気持ちで読み進めてくださいね。

- 火災保険の一括見積もりを利用するメリットとデメリット

- 営業連絡への対策や迷わないための比較方法

- 実際の利用者の体験談を通じた変化のイメージ

- 最短3分でできる申し込みの具体的な流れと注意点

この記事は、少し情報量が多めかもしれませんが、目次を活用すれば、知りたいところへすぐに移動できます。気になるテーマだけを先に読むという進め方もできるので、無理なく理解しやすい構成になっています。

最初から順に読み進めていただくのも良いですし、気になる項目だけをチェックしながら整理していく方法もおすすめです。あなたのペースで、ゆっくり進めてみてくださいね。

本記事は、保険会社の公式情報や公開データ、利用者の口コミなどを参考に、筆者が独自に整理・構成しています。体験談は個人の感想であり、条件により感じ方は異なります。

内容は一般的な情報であり、最終判断は公式情報や専門家への相談、各社の免責事項の確認を前提としてください。初めての方でも読み進めやすい構成を心がけています。

火災保険の一括見積もりは「便利そうだけど、なんとなく不安…」と感じる方が少なくありません。

営業電話がたくさん来るのでは、比較しても違いが分からないのでは、本当に無料で中立なのか。そんな疑問が行動のブレーキになりがちです。

ただ、一括見積もりには、複数社の内容と価格を同じ条件で比較でき、結果的に数万円単位の節約につながる可能性があるなど、見逃せないメリットも存在します。

さらに、最短3分の入力で比較でき、納得感を持って選べる人が多い点も魅力です。一方で、複数社から連絡が来る可能性などのデメリットもありますが、対策を知っておけば必要以上に心配する必要はありません。

ここでは、一括見積もりを迷う理由から具体的なメリット、そしてデメリットへの対策まで、順を追ってわかりやすく整理していきます。まずは不安の正体を一緒に確認しましょう。

火災保険の一括見積もりサービスは便利だと分かっていても、いざ利用しようとすると少し迷ってしまう方は多いようです。

特に、営業電話が増えるのではないかという不安や、複雑な保険内容を比較できるかという心配、さらに無料サービスに伴う仕組みに対する疑問など、心理的なハードルを感じるポイントはいくつもあります。

こうした迷いは決して特別なものではなく、多くの人が初めて利用する際に抱える共通の悩みといえます。不安を言葉にして整理していくことで、サービスの仕組みや向き合い方が理解しやすくなり、より冷静に判断できる状態に近づけます。

ここでは、一括見積もりを前に立ち止まってしまう理由を具体的に見ていきます。

火災保険の一括見積もりに関心があっても、申し込み後に営業電話が増えることを心配する方は少なくありません。

一括で複数社へ情報を送る仕組み上、提案の連絡が発生する可能性があり、特に忙しい時期や知らない番号からの着信が苦手な方にとっては心理的な負担になりやすい面があります。

そのため「便利だけれど、断りづらくなるのでは」と不安を感じ、利用を迷うケースがあるようです。ただ、初回の連絡時にメール中心のやり取りを希望したり、連絡可能な時間帯を伝えることで、負担を抑えられる場合があります。

火災保険は補償項目が細かく、風災や水災、家財、破損、地震保険などの選択肢に加え、特約や免責金額の設定によって内容が大きく変わります。

見積書は保険会社ごとに記載形式が異なるため、複数社を並べたときにどこがどう違うのか直感的に理解しづらいと感じる方も少なくありません。

そのため「金額は並んだけれど、内容の違いが分からず選べない」という不安につながり、比較しても混乱するのではと思ってしまう場合があります。

初めての保険選びでは、自宅の立地やリスクに対してどれほどの補償が必要かがまだ定まっていないことも多く、判断基準が曖昧なまま見積もりを受け取ると、かえって迷いが増えることがあります。

「複数の見積もりを眺めて終わってしまいそう」という不安は自然なもので、実際に同じ悩みを持つ人も少なくありません。後ほど、迷わず比較するための準備ポイントも整理していきます。

火災保険の一括見積もりサービスが「無料で利用できる」と聞くと、裏に何か理由があるのではと感じる方も多いようです。個人情報の扱いや、中立的に比較できるのかという点は、利用前に気になる部分だと思います。

一般的な仕組みとしては、利用者が契約した際に保険会社や代理店が運営会社へ紹介手数料を支払うことで、利用者が料金を負担せずにサービスを受けられる構造が取られています。

この点から「手数料の多い会社に誘導されるのでは」と不安に感じる場合があります。また、無料である代わりに広告案内が届くかもしれないと心配する声もあります。

保険会社は、自分達で選べることが多く、誘導を受けることは稀です。こうした疑問を整理しておくことで、比較結果をどこまで参考にするかを自分自身で判断しやすくなります。

火災保険は、多くの人にとって契約する機会が少なく、比較の基準や相場感をつかみにくい商品です。そのため、一社だけで見積もりを取り契約してしまうと、知らないうちに割高なプランを選んでしまう可能性があります。

一括見積もりサービスは、複数社の提案をまとめて受け取れる仕組みで、保険料や補償内容の違いを客観的に把握することを助けてくれます。

時間と手間を抑えながら、多様な選択肢の中から自分に合ったプランを検討できる点は、多忙な方や初めての保険選びに不安を持つ方にとって大きな支えになるはずです。ここでは、一括見積もりで得られる具体的な価値を整理していきます。

火災保険は、同じ建物条件や補償内容でも会社によって保険料が異なる場合があり、条件によっては数万円単位の差が出るケースがあると案内されることがあります。

一括見積もりを利用すると、複数の保険会社を同じ条件で比較できるため、保険料の幅が一目で把握しやすくなります。

特に、住宅ローンとセットで提案される火災保険は、便利な反面、他社との比較をしないまま契約してしまうと相場感が分からず割高になる可能性もあります。

複数社を横並びで見て確認することは、無理のない保険料水準を選ぶうえで有効な手段といえます。なお、節約額は個々の条件で変わるため、正式な金額は各社の見積もりや公式資料で確認するようにしてください。

一括見積もりを利用する大きな利点のひとつは、複数社を並べて比較することで選択の根拠が明確になり、契約後の不安を減らせることです。

複数の見積もりを横に並べると、保険料だけでなく補償範囲や免責金額の違いが視覚的に把握しやすくなります。

「水災補償を含めているか」「家財保険の金額設定が適正か」といった判断材料が揃うことで、なぜそのプランを選ぶのかを自分で説明できる状態に近づきます。

比較を行わず一社だけで決めると、後から「ほかにもっと良い選択があったのでは」と感じることがありますが、複数案を見たうえでの決定は納得感につながりやすく、結果として安心して契約を続けられる土台になります。

長期契約になりやすい火災保険だからこそ、この納得感は大切な意味を持つと考えられます。

火災保険を自分で一から比較しようとすると、各社の公式サイトを確認し、資料を読み込み、個別に見積もり依頼を行う必要があります。

そのたびに建物の構造や延床面積、築年数、住所、連絡先などを繰り返し入力しなければならず、相応の時間がかかります。

一括見積もりサービスでは、こうした作業を一度の入力にまとめられるため、初期の比較に必要な労力を大幅に減らすことができます。

多くのサービスが「最短3分で入力完了」と案内しており、補償項目を選択するだけで複数の見積もりを受け取れる点は、忙しい方にとって大きな利便性につながります。

短時間で候補を揃えられるため、検討のスタートラインに立ちやすくなり、比較作業そのものに集中できる状態を作りやすくなります。

共働き世帯や子育て中の家庭、平日に保険会社へ相談に行く余裕がない方でも、自宅や移動時間など隙間時間を活用して手続きを進められる点は強みといえます。

なお、最終の契約判断は、各社の公式資料や約款を確認し、不安があれば専門家へ相談することを推奨します。

一括見積もりサービスには多くのメリットがありますが、利用するうえで注意したいポイントも存在します。ただし、これらのデメリットの多くは、仕組みを理解し事前に対策しておくことで負担を小さくできます。

営業連絡の多さや比較で迷うことなどは、事前の準備と適切な対応で十分に調整可能な要素です。不安を避けて利用しないのではなく、どこに気を付ければ快適に活用できるのかを知ることで、メリットを最大限生かせる状態になります。

ここでは、具体的な懸念点とその対処方法を整理します。

一括見積もりを利用すると、情報が複数の保険会社や代理店に共有されるため、その後の確認連絡や提案の電話・メールが発生する可能性があります。

この点は仕組み上避けにくい部分ですが、連絡方法や頻度について希望を伝えることで、負担を抑えられる場合があります。

申込フォームに「連絡希望時間帯」「メール連絡を希望」といった項目がある場合は、最初の段階で具体的に記入しておくとよいでしょう。

もし電話が負担に感じられる場合には、初回の連絡があった際に「急いでいないので、今後はメール中心でお願いします」「比較検討中のため、こちらから連絡します」とはっきり伝えることも一つの方法です。

また、見積もりを依頼する社数を絞る、あるいは複数の比較サイトを同時に使いすぎないなど、情報提供先を必要以上に増やさない工夫も役立ちます。

連絡が増える可能性があることを理解したうえで、自分のペースでやり取りできるように条件を調整していけば、「営業電話が心配」という不安はかなり軽くできます。

一括見積もりで複数のプランを受け取ったあとに迷いやすい原因の多くは、「自分が何を優先したいのか」がはっきりしていない状態で比較を始めてしまうことだと考えられます。

そこで、申し込み前に次のようなポイントを整理しておくと、その後の判断がスムーズになります。

まず、建物と家財に対して、どこまでの損害をカバーしたいかを考えてみてください。例えば、「水害リスクが高い地域かどうか」「地震保険をどの程度まで付けるか」「自己負担額はいくらまで許容できるか」といった点です。

次に、年間もしくは契約期間を通じて、保険料として無理なく支払える目安を決めておくと、見積もり結果の取捨選択がしやすくなります。

こうした事前整理をしてから一括見積もりを利用すると、届いた各社の見積もりを、「自分の条件に近いかどうか」という視点で比較できるようになります。

判断基準がはっきりしていれば、「どれも似ていて決められない」という状態に陥りにくくなり、むしろ複数社比較のメリットを実感しやすくなると考えられます。

なお、補償内容の詳細や適切な金額設定について不安がある場合は、最終的な判断を行う前に、保険会社や専門家に相談することを推奨します。

火災保険の一括見積もりは気になるけれど、「本当に使う価値があるのかな?」と迷う方は多いようです。実際に利用した人を見ると、最初は不安だった人ほど「やってよかった」と感じるケースが目立ちます。

また、申し込み方法は想像以上にシンプルで、最短3分の入力だけで複数社の見積もりを受け取れる仕組みです。

ここでは、実際の体験談をもとにした変化、一般的な申し込みの流れ、インズウェブを例にした具体的ステップ、利用前に気になる疑問への回答、そして「とりあえず比較してみる」ことが大きな差につながる理由まで、順番に整理して解説します。

不安を解消しながら、納得の選択ができるよう一緒に確認していきましょう。

火災保険の一括見積もりを利用した人の変化を整理すると、多くのケースで共通する流れがあります。

申し込み前は「住宅会社に勧められた保険でいいかな」「細かく比較する時間がない」と感じていることが多く、提案されたプランをそのまま受け入れようとしている段階がスタートラインです。この時点では、他社との金額差や補償の違いを具体的に把握できておらず、「本当に妥当なのか分からない」というモヤモヤを抱えやすい状態と言えます。

一括見積もりを行うと、同じような条件でも保険会社ごとに年間保険料が大きく異なる現実が可視化されます。住宅金融支援機構の資料や保険会社の公表例をみても、戸建てで地震保険込みの保険料は、5年一括払いで数十万円の幅が生じるケースがあるとされています(出典:https://www.alsok.co.jp/person/recommend/2039/)。

これらはあくまで一例ですが、実際の利用者の口コミでも「数万円単位で安いプランが見つかった」「同じ補償で5年合計の負担が減った」といった声が多く見られます。

また、築年数が古い住宅や木造住宅の場合、「うちの条件だと引き受けが難しいのでは」と心配される方もいますが、一括見積もりを通じて、補償範囲を調整することで加入可能なプランが提示された例も少なくありません。

複数社の提案を並べて見ることで、自分の家のリスクに合った補償レベルや免責金額の考え方も整理しやすくなります。

ネット上の体験談を俯瞰すると、利用前は不安や面倒さが先に立っていた人ほど、利用後には「比較してみてよかった」「もっと早く動けばよかった」という感想を持ちやすい傾向があります。

大きな特徴として、一括見積もりをしたからといって必ず契約する必要はないため、比較だけで終える選択肢も含めて、家計と補償内容を見直すきっかけになっている様子がうかがえます。

築年数がある住宅や木造住宅の場合、保険会社ごとに扱いが大きく異なることがあります。

特に、古い家の火災保険は条件によって保険料の差が出やすく、選び方を知っておくことで比較がよりスムーズになります。

もし、築古住宅や木造の火災保険について詳しく知りたい場合は、こちらの記事もあわせて参考にしてみてください。

一括見積もりというと「入力が大変そう」「パソコンに慣れていないと難しいのでは」と感じる方も多いのですが、実際の流れは思っているよりシンプルです。

ここでは一般的な一括見積もりサービスの流れと、インズウェブを例にした具体的なステップを整理します。手順のイメージを持っておくと、不安が減り、行動のハードルも下がりやすくなります。

多くのサービスでは、最初に建物に関する基本情報を入力します。以下の内容を順に選択していく流れです。

【建物に関する基本情報】

- 所在地

- 構造(木造/鉄骨/コンクリート造など)

- 延べ床面積

- 築年数

【補償内容の選択】

- 火災/風災/水災/盗難などの補償範囲

- 家財保険/地震保険の有無

- 保険期間

- 家財保険の金額(世帯人数を基準に目安を表示してくれるサービスもあります)

家財金額などで迷う場合は、標準設定で概算見積もりを取り、後から修正する方法も一般的です。

【連絡先情報の入力】

- 氏名

- 住所

- 電話番号

- メールアドレス

入力した情報を元に、提携する保険会社や代理店が試算を行います。見積もり結果はメール・郵送・電話などで届き、早い場合は当日中、一般的には1〜3日ほどで複数社の見積もりが揃う流れになります。

その後、保険料・補償内容・免責金額などを比較検討します。希望に合わない場合は契約に進む必要はなく、見積もりだけで終了しても費用は発生しません。

インズウェブの火災保険一括見積もりでは、建物構造や床面積、築年数、居住人数といった基本情報を入力し、火災・風災・水災の補償有無、家財や地震保険の加入希望を選択していきます。

画面には入力の目安や補足説明も表示されるため、はじめてでも大まかな方向性はつかみやすい設計です。

連絡先としてメールアドレスや電話番号を入力する際は、備考欄があれば「連絡はメール中心で希望」「平日夜間のみ電話可」など、希望する連絡方法や時間帯を記入しておくと、後のやり取りがスムーズになります。

入力が完了すると、提携する複数の保険会社・代理店に情報が送信され、それぞれが条件に沿った見積もりを作成します。

早い場合は最短3分程度で画面上に概算見積もりが表示されることもあり、その後、詳細な内容について各社からメールや電話で説明が届く流れです。

正確な操作方法や対応社数は変更される可能性があるため、最新の仕様は必ずインズウェブ公式サイトで確認し、不明点があれば各社へ相談することをおすすめします。

はじめての見積もりは、少し不安を感じる方も多いと思います。ただ、一度比較してみるだけでも、今の保険の妥当性や見直しの余地が自然と見えてくる場合があります。

複数社の見積もりを並べて確認できれば、将来の負担や後悔を減らし、あなたの家に合った補償を安心して選べるようになります。まずは気軽に、今の状況を知るための一歩を進めてみてはいかがでしょうか。

無料で比較ができる!

入力に悩む項目が合った場合は、青文字の注釈部分をクリックしましょう。注釈に項目ごとの解説とアドバイスが記載されています。

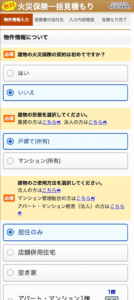

- 建物の火災保険の契約は初めてですか?

- 建物の形態を選択してください。

- 建物ご使用方法を選択してください。

- 建物は何階建てですか?

- 建物の所在地はどこですか?

- 建物の床面積をご入力ください。

- 建物の建築年月 (予定年月) はいつですか?

- 現在、住宅ローンを利用されていますか?

- 建物の構造について教えてください。

- オール電化住宅建物ですか?

- ホームセキュリティには加入していますか?

- 風災補償は必要ですか?

- 水災補償は必要ですか?

- 盗難補償は必要ですか?

- 建物外部からの物体の落下・飛来・衝突補償は必要ですか?

- 破損・汚損補償は必要ですか?

- 個人賠償責任補償は必要ですか?

- 地震保険は必要ですか?

- 建物の希望補償金額をご入力ください。

- 家財保険は必要ですか?

- いつからの補償開始を希望しますか?

- 火災保険の補償期間を選択してください。

入力項目を一覧にすると多いように見えますが、ほぼ全て選択式なのですぐに終わります。

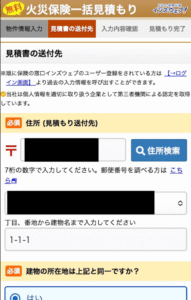

最後に見積書の送付先となるお客様情報を入力します。

- 住所

- 氏名

- 生年月日

- 性別

- メールアドレス

- 電話番号

- ご質問・要望など

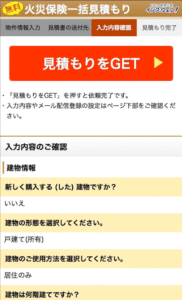

入力が終わったら、入力内容確認ページに移ります。間違いがなければ【見積もりをGET】をクリックして完了です。

たったこれだけで自宅に見積もりプランが届きます。

火災保険の一括見積もりを利用する前には、細かな疑問や不安が残りやすいものです。ここでは、特によく聞かれやすいポイントを中心に整理します。

多くのサービスは保険会社からの紹介料で運営されており、利用者が費用を負担することはないと案内されています。ただし、サービスごとに条件が異なる可能性もあるため、利用規約や注意事項は必ず確認してください。

複数社に一括で情報が送られるため、一定数の連絡が発生しやすいと考えられます。ただし、連絡手段や希望時間帯をフォームで指定できるサービスもあり、その場合はメール中心のやり取りに絞るなど負担を減らす工夫ができます。

不要な営業が続く場合は、「比較検討中のため、今後はメールでの連絡を希望します」と明確に伝えることが有効です。

営業連絡が気になる方もいると思いますが、連絡方法の指定で負担を抑えながら比較できます。まずは見積もりだけでも、今のプランの妥当性や選択肢を知るきっかけになります。気軽にチェックする感覚で試してみてください。

築年数や構造によって保険会社ごとに引き受け条件や保険料が異なり、一部の会社では見積もり不可となる場合もあります。しかし、他社では補償範囲を調整することで契約可能になる例もあります。

複数社を同時に確認できる点が、一括見積もりの大きな価値と言えます。

「見積もりを取ったら契約しないと申し訳ない」と感じる方もいますが、一括見積もりサービスは比較検討のための仕組みとして提供されています。

比較の結果契約に進まないケースも考慮されており、必要だと判断した場合のみ契約すれば問題ありません。迷う場合は保険会社のカスタマーセンターや保険の専門家に相談することをおすすめします。

火災保険は長期にわたり家計に影響する固定費の一つです。その一方で、住宅購入や引っ越しの忙しさから「勧められたプランのままでいいか」と流れで決めてしまう方も少なくありません。

実際には、同じような補償内容でも保険会社によって保険料に差が生じることが多く、一度比較してみることで初めて、その差の大きさに気付くケースがよくあります。

一括見積もりは、こうした「知らないうちに損をしていた」状態を避けるための現実的な手段と言えます。

火災保険の相場を紹介している各社のデータを見ると、戸建ての地震保険付き保険料は、条件によって5年間で数十万円の幅がある例も示されています(保険会社公式サイトなど)。下の表は、あくまで一般的なイメージをつかむための概算例です。

| プラン比較例 | 年間保険料の目安 | 5年間の総額の目安 |

|---|---|---|

| A社プラン | 35,000円 | 175,000円 |

| B社プラン | 45,000円 | 225,000円 |

条件が同じでも、年間1万円の差があれば5年で5万円の差になります。これは教育費やリフォーム費用の一部にも相当する金額であり、比較をしないまま契約してしまうと、こうした差に気付かないまま長期的な負担が続く可能性があります。

金額はあくまで一例であり、実際の保険料は建物条件や補償内容によって大きく変動するため、正確な金額は各社の見積もりや公式サイトで必ず確認してください。

一括見積もりを行う目的は、「一番安い保険を探すこと」だけではありません。複数社の提案を並べてみることで、現在検討しているプランが妥当な水準にあるのか、補償内容に偏りがないかを確認できる点も大きなメリットです。

ネット上の口コミでも、「結果的に今の保険が妥当だと分かって安心した」「乗り換えはしなかったが、今の契約内容を理解できてスッキリした」という感想が見られます。

比較しても乗り換えなかったケースでも、納得して今の保険を継続できるという意味で、行動の価値は十分にあると考えられます。

また、複数の見積もりを通じて、補償項目ごとの金額差や、免責金額を変えたときの保険料の変化が分かるようになると、自分にとってどこまでの補償を求めるのか、判断の軸が固まりやすくなります。

結果として「よく分からないまま契約してしまった」という不安が減り、将来万が一のときにも、保険内容を理解したうえで冷静に対応しやすくなります。

一括見積もりサービスの入力自体は、基本項目を中心にすれば数分程度で完了するケースが多いと案内されています。

もちろん、補償内容をじっくり検討しながら入力すればもう少し時間はかかりますが、それでも一度比較しておけば、今後数年から十数年にわたる保険料負担の見通しが立てやすくなります。

もし比較を行わずに高めのプランを選んでいた場合、10年単位では数十万円の差になっていた可能性もあることを踏まえると、短時間の行動で将来の損失リスクを抑えられると考えられます。

このように、火災保険の一括見積もりは「今、少しだけ時間を使うことで、将来の金銭的・心理的な後悔を減らすための手段」と位置付けることができます。

正確な判断には各社の見積もりや公式情報の確認が欠かせませんが、比較という最初の一歩を踏み出すことで、自分と家族に合った選択肢を見極めやすくなるはずです。迷っている段階こそ、一度比較してみる価値があると考えられます。

比較しないまま契約してしまうと、あとから「別の選択肢もあったかもしれない」と感じることもあるようです。

一度見積もりを取ってみるだけでも、今の保険の位置づけや、将来の保険料のイメージがつかみやすくなります。まずは気軽に、確認の第一歩から始めてみてくださいね。

今すぐチェック

どうでしたか?ここまでお読みいただき、ありがとうございます。

火災保険の一括見積もりは便利な反面、営業連絡への不安や比較の難しさなどのデメリットを感じやすいと思います。ただ、事前に仕組みを理解し、連絡方法の指定や情報整理の工夫を行えば、多くは軽減できる場合があります。

一方で、同じ補償内容でも保険会社ごとに保険料に差が生まれることや、築年数や構造によって選べるプランが変わる現実を考えると、比較しないまま契約してしまうほうが長期的には負担や後悔につながる可能性があります。

だからこそ、一度比較してみる価値があります。

まとめると、

- 不安を感じるのは自然なこと

- 比較は損をしないための手段

- 契約は納得してからで十分間に合う

- 少しの行動が将来の安心を大きく変える

まずは見積もりだけでも問題ありませんし、納得できなければ契約を見送る選択もできます。複数社を比べることで補償と保険料のバランスが整理しやすくなり、共済や団体割引など他の選択肢の検討にもつながります。

最後に紹介をさせてください。

火災保険の一括見積もりを調べていると、不安や迷いから行動に踏み出せない気持ちが生まれやすいと感じます。私自身、最初は「面倒そう」「営業が多そう」と思っていましたし、利用者の方からも同じ声をよく耳にします。

ですが、一度比較してみたことで「思ったより簡単だった」「同じ補償内容で年間1万円以上違った」「今の保険に納得できた」という前向きな変化を実感する人がとても多いのも事実です。

比較したからといって必ず契約する必要はありませんし、見積もりだけで終えても問題ありません。将来の保険料負担や後悔を減らすために、まずは現状を知るところから始めてみませんか。

最短3分の入力で複数社の提案を受け取れるので、忙しい方でも負担なくできるはずです。営業が心配な場合も、メール希望に指定すれば落ち着いて比較できます。

迷っている今こそ、自分に合った保険を選ぶ第一歩を踏み出す良いタイミングかもしれません。気軽にチェックしてみてくださいね。

最適プランを見つける

インズウェブ火災保険は、国内大手グループのSBIホールディングスが運営する保険一括見積もりサービスです。運営元が信頼ある企業であるため、個人情報の管理やサービス運営の透明性において安心感があります。

見積もり依頼はウェブ上で完結し、最短3分の簡単入力で複数社からの比較が可能です。時間がないときでも、気軽に保険の相場や補償内容を確認できる設計になっています。

また、見積もりを取っただけで契約の義務はなく、あなたのペースで内容を比較・検討できます。実際、利用者のなかには「見積もりだけで終えた」という方も多く、安心して試せる点が高評価されています。

さらに、インズウェブは多数の保険会社と提携しており、建物構造・築年数・補償内容などさまざまな条件に応じたプランを比較できるのが強みです。

一般的な住宅だけでなく、築古住宅のような条件の家でも見直しの可能性を確認できるのは大きな安心材料となるでしょう。

一括見積もりを、損をしないための比較ツールとして上手に活用していただければ、あなたの家づくりと暮らしの安心に確かなプラスになるはずです。最後まで読んでいただき、本当にありがとうございました。