この記事には広告を含む場合があります。

記事内で紹介する商品を購入することで、当サイトに売り上げの一部が還元されることがあります。

こんにちは。ここから家づくりの「ここから」です。

転勤族として暮らしていると、周りは家をどうしてるのか、自分たちも買うべきなのか気になりますよね。

賃貸や社宅なら動きやすいものの、家賃を払い続ける不安があります。

持ち家を買えば生活の拠点はできますが、転勤が決まったときに単身赴任、売却、賃貸、空き家の判断が必要です。

結論からいうと、転勤族の住まいに共通の正解はありません。

転勤の頻度、家族が守りたい暮らし、会社の住宅制度、家計、転勤時の出口を並べて決めるのが近道です。

この記事では、転勤族の家をどうしてるのかを3つの選択肢に整理し、買うか待つか、転勤時に家をどうするか、終の住処をいつ決めるかまで順番に解説します。

- 転勤族が選びやすい3つの住まい方がわかる

- 家を買う人と買わない人の判断条件を比べられる

- 転勤時の売却・賃貸・空き家を整理できる

- 終の住処を決めるための確認項目がわかる

転勤族は家をどうしてる?選択肢と購入判断

転勤族の住まいは、賃貸や社宅を住み替える、生活拠点となる家を買う、購入を待って最終勤務地や定年後に終の住処を決める、という3つに整理できます。

まず現在の選択肢を比べ、そのあとに購入条件を確認すると、周りの家庭に合わせず自分たちの答えを作りやすくなります。

まず結論:住まいは3パターン

多くの転勤族が悩むのは、家を買うか買わないかの二択に見えるからです。

実際には、今は買わずに制度を使う方法と、拠点を作る方法、購入時期を後ろへずらす方法があります。

- 転勤への動きやすさを優先するなら賃貸・社宅

- 家族の教育や仕事を守るなら生活拠点を購入

- 勤務地が読めないなら購入を待つ選択も合理的

- どの方法でも老後の住まいと資金準備は必要

賃貸や社宅を住み替える

転勤の周期が短く、勤務地の範囲も広いなら、賃貸や社宅は現実的な選択です。

勤務先に合わせて通勤時間、部屋数、学区を見直せるため、住めない家を抱える負担がありません。

社宅や家賃補助が手厚い場合は、持ち家より住居費を抑えられることもあります。

ただし、制度は年齢、役職、入居年数、結婚、持ち家取得などで変わる場合があるため、就業規則や社内規程を確認してください。

生活拠点となる家を買う

子どもの転校を避けたい、配偶者の仕事を続けたい、親の近くに住みたいなど、守りたい場所がはっきりしている家庭は持ち家を選びやすいです。

転勤後は本人だけが単身赴任し、家族が持ち家に残る方法もあります。

一方で、住宅ローンと赴任先の生活費が重なるため、会社の単身赴任手当や帰省旅費を差し引いた後の負担を先に計算しておく必要があります。

購入を待って終の住処を決める

勤務地が落ち着く時期や最終勤務地が見えるまで、購入を待つ方法もあります。

買わない期間は失敗ではなく、住みたい地域、老後の住居費、必要な広さを見極める準備期間です。

ただし、待つほど住宅ローンの返済期間は短くなりやすいため、何歳まで待つのか、購入資金をどのように準備するのかは決めておきましょう。

家を買うかは5つの条件で決める

家を買うべきか迷ったら、気持ちだけで結論を出さず、次の5条件を家族で書き出します。

5つのうち購入を支える条件がそろい、転勤後の負担にも耐えられるなら、転勤族でも家を買う選択はできます。

- 転勤の周期、候補地、今後減る見込みがあるか

- 子どもの進学、配偶者の仕事、親との距離で守りたい拠点があるか

- 社宅、家賃補助、単身赴任手当、帰省旅費が購入後にどう変わるか

- 住宅ローン、固定資産税、保険、修繕費、二重生活費を払えるか

- 転勤時に住み続ける、貸す、売る、空き家にする出口を想定できるか

とくに見落としやすいのが、持ち家取得後に住宅手当がなくなる条件です。

毎月の住宅ローンだけでなく、失う補助と増える固定費を含めて比べてください。

購入できるかより、転勤後も続けられるかで考えると迷いを整理しやすいです。

私が持ち家を選んだ理由

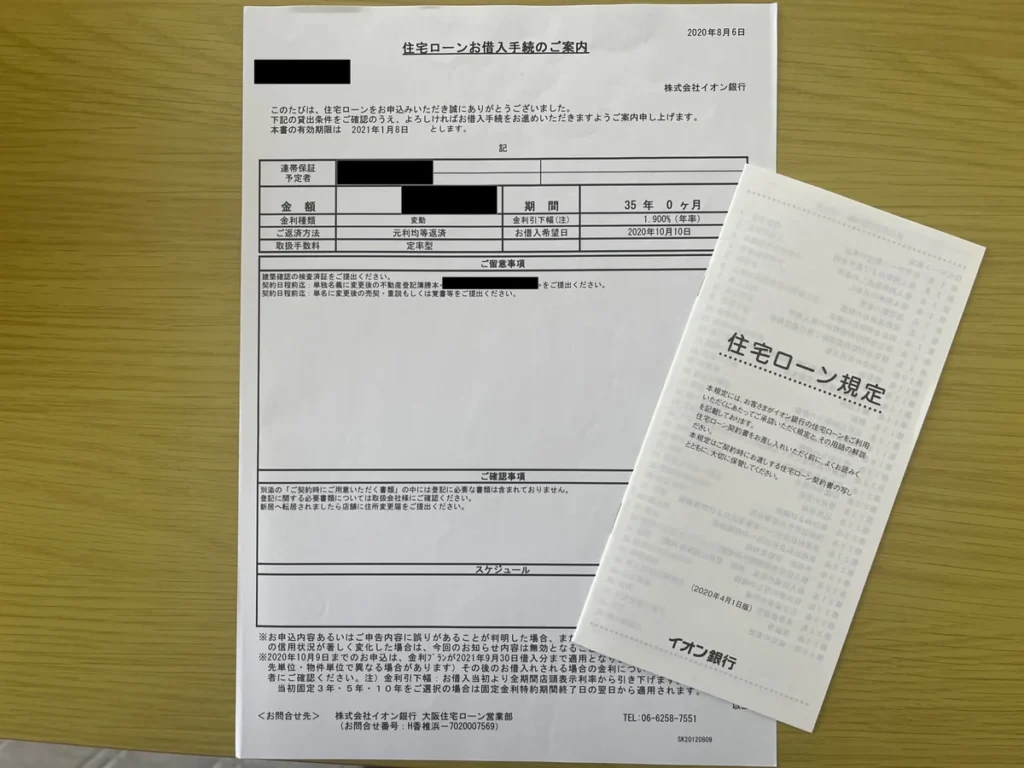

私は2020年に家を建てる前、老後も賃貸へ住み続けることと保証人を用意できるかが気になっていました。

実際にアパートを借りたときは、60代だった父へ保証人をお願いしています。

当時の家賃は月約7万円で、住宅ローンの返済額と極端な差にならない可能性も、持ち家を考えた理由の一つでした。

ただし、持ち家では固定資産税、火災保険、修繕費がかかります。

今振り返ると、家賃とローンだけではなく、入居後も続く住居費全体で比較する必要があったと感じます。

借りられる額と返せる額は別

住宅ローン審査では約4,000万円まで借りられると言われましたが、私は上限まで借りませんでした。

車2台の維持費、住宅の修繕費、固定資産税、保険、家電の買い替えを考えると、審査上の上限を使うのは負担が大きいと感じたためです。

転勤族は通常の生活費に二重生活や帰省費が加わる可能性まで含め、返せる額を低めに見るほうが安心です。

周りが家を買っていると焦りやすいですが、家計と老後の条件を整理したい方は、こちらの記事を参考にしてみてください。

家を買わない選択も合理的

転勤の見通しが立たないなら、今は家を買わないという結論で大丈夫です。

賃貸を続ける場合は、購入しない代わりに何を準備するかまで決めると、先送りではなく住まいの戦略になります。

| 確認項目 | 賃貸・社宅 | 持ち家 |

|---|---|---|

| 転勤対応 | 住み替えやすい | 売却・賃貸・ 単身赴任を判断 |

| 現役の住居費 | 会社補助で 抑えやすい場合あり | ローン・税・ 保険・修繕が必要 |

| 老後 | 家賃と入居先の 確保が必要 | 完済後も税・ 修繕が必要 |

| 資金の自由度 | 初期資金を 残しやすい | 頭金や諸費用で 現金が減る |

賃貸継続が向いている人

全国転勤が続く、家族全員で帯同したい、会社制度が手厚い、終の住処をまだ決められない人は、賃貸継続と相性がよいです。

持ち家の管理を遠方から行わずに済み、家族構成が変われば広さも選び直せます。

その一方で、頭金として使わなかった資金を生活費へ混ぜてしまうと、定年時に住まいを選ぶ余力が残りません。

住居費を抑えられた分を、生活防衛資金、老後の家賃、将来の購入資金へ分けて積み立てておきましょう。

定年まで賃貸で準備すること

定年まで賃貸を選ぶなら、家賃を払い続けられるかだけでなく、希望する地域で借りられる住まいを確保できるかも確認します。

高齢者など住宅の確保に配慮が必要な人を支える住宅セーフティネット制度や居住支援の仕組みもあります(出典:国土交通省『住宅セーフティネット制度』)。

制度があるから準備不要という意味ではなく、老後の家賃上限、保証サービス、住みたい自治体、医療や買い物への移動手段を早めに調べる材料として使います。

一生賃貸の不安と具体的な備えを深く確認したい方は、こちらの記事を参考にしてみてください。

老後の住まいを決めないまま賃貸を続けるなら、少なくとも定年時の家賃上限と住み替え候補地は今から決めておくと安心です。

購入するなら立地と予算を守る

転勤族が家を買うなら、今の家族にとって快適なだけでなく、将来ほかの人が買いたい、借りたいと思える条件を残します。

転勤時に必ず売る必要はありませんが、売却と賃貸のどちらも難しい家にすると、選択肢が空き家か二重生活へ偏りやすくなります。

売れるか貸せるかを先に確認しても、今の暮らしを犠牲にする必要はありません。

売りやすく貸しやすい立地

駅やバス停への移動、勤務先が集まる地域への通勤、学校、病院、買い物の利便性は、次の住み手も確認する条件です。

戸建ては駅距離だけで決まらないものの、車を使えない家族でも生活できるかを見ると、将来の需要を想像しやすくなります。

災害リスクは自治体のハザードマップで確認し、浸水、土砂災害、津波などがある場合は、避難方法と保険条件も合わせて検討してください。

背伸びしない物件価格

高額な家ほど売却時の買い手が限られ、賃料だけでは住宅ローンや維持費を補えない可能性があります。

購入前に近隣の売出価格だけを見るのではなく、同じ広さや築年数の賃料、成約しやすい価格帯、管理費や修繕費も確認します。

注文住宅では希望を増やすほど費用が上がりやすいため、後から変えにくい立地と間取りを優先し、設備や装飾は予算に応じて調整する考え方もありです。

転勤後を含む資金計画

購入時の家計が黒字でも、単身赴任や賃貸の空室が始まると収支は変わります。

会社補助を差し引いた赴任先家賃、光熱費、帰省費、管理委託費、修繕費を加え、それでも貯蓄を続けられるかを試算してください。

二重生活で毎月赤字になるなら、家の価格を下げる、購入を待つ、拠点の場所を見直す方が現実的です。

転勤族の家はどうしてる?転勤時と終の住処

持ち家がある状態で転勤が決まったら、家族が住み続ける、売る、貸す、空き家で残す方法を比較します。

帰任の時期だけでなく、毎月の収支、住宅ローン、税務、保険、管理できる人まで確認すると、感情と数字の両方から選びやすくなります。

転勤時は売る・貸す・空き家を比較

家族全員が転勤先へ移る場合、持ち家の主な選択肢は売却、賃貸、空き家です。

どれかを急いで決めるのではなく、戻る可能性と負担を同じ条件で並べます。

- 戻る見込みが薄く管理を終えたいなら売却

- 戻る可能性があり賃貸収支が合うなら貸す

- 短期で戻り管理できるなら空き家も候補

- 住宅ローン・税務・保険は変更前に確認

| 選択肢 | 向いている状況 | 主な注意点 |

|---|---|---|

| 売却 | 戻る見込みが薄い 二重負担を終えたい | ローン残債・ 諸費用・売却期間 |

| 賃貸 | 戻る可能性がある 需要と収支が見込める | 空室・修繕・ 管理・契約条件 |

| 空き家 | 短期で戻る見込みが高い 管理する人がいる | 劣化・防犯・ 庭・保険・固定費 |

自宅を他人へ貸すことに抵抗があり、空き家と売却の負担を比べたい方は、こちらの記事を参考にしてみてください。

売却は相場と残債を確認

売却は、固定資産税、保険、修繕、遠方管理を整理し、転勤先での暮らしへ集中しやすい方法です。

先に確認するのは査定額だけではありません。

住宅ローン残債、仲介手数料などの売却諸費用、引っ越し費用を引いた後に、いくら残るかを見ます。

査定額がローン残債を下回るなら、差額を自己資金で用意できるかまで確認してから売却判断へ進みます。

今すぐ売ると決めていなくても、現在の売却相場がわかれば、空き家や賃貸を続けた場合の負担と数字で比較できます。

イエウールでは、複数の不動産会社へ無料で査定を依頼し、査定額と売却提案を比べられます。

賃貸は手取り収支で考える

賃貸は、将来戻る家を残しながら家賃収入を得られる方法です。

ただし、家賃がそのまま手元へ残るわけではありません。

管理委託料、空室期間、設備交換、原状回復、固定資産税、保険を差し引き、住宅ローン返済後も無理がないかを確認します。

住宅ローンは本人や家族の居住を前提とする商品が多いため、転勤による賃貸が可能か、金融機関へ事前に相談してください。

戻る時期が決まっている場合は、借主との契約期間や退去条件も不動産会社へ確認します。

空き家は管理者を決める

空き家は他人に使われず、帰任後に戻りやすい一方、住んでいなくても管理は止まりません。

換気、通水、清掃、郵便物、庭、雨漏り、設備、防犯を誰がどの頻度で確認するかを決めます。

適切な管理がされず、市区町村から管理不全空家などとして勧告を受けると、固定資産税などの住宅用地特例を受けられなくなる場合があります(出典:国土交通省『空家法とは』)。

親族へ任せる場合も「時々見てほしい」ではなく、訪問日と確認項目を決め、難しければ空き家管理サービスの見積もりを取ってください。

単身赴任と帯同は家族条件で決める

家族が持ち家に残る単身赴任と、家族全員で転勤先へ移る帯同は、家の扱いだけでなく、教育、仕事、家計、家族時間を含めて決めます。

どちらにも負担があるため、周囲の家庭と同じ方法を選ぶ必要はありません。

| 判断軸 | 単身赴任 | 家族で帯同 |

|---|---|---|

| 子ども | 転校を 避けやすい | 家族と暮らせるが 環境変化あり |

| 配偶者の仕事 | 続けやすい | 退職・休職・転職の 検討が必要な場合 |

| 家計 | 二重生活・ 帰省費が増える | 住居費はまとめやすいが 引っ越し費用あり |

| 家族時間 | 離れて暮らす 期間が発生 | 日常を共有しやすい |

赴任期間が短い、子どもの受験が近い、配偶者が仕事を続けたい場合は単身赴任を選びやすくなります。

反対に、家族が離れて暮らす負担を避けたい、子どもが環境変化へ対応しやすい、配偶者の働き方を調整できるなら帯同も候補です。

帯同後に起こりやすい負担と、同行しない選択肢まで確認したい方は、こちらの記事を参考にしてみてください。

転勤が決まったら3ステップで整理

転勤の内示後は、引っ越し準備と同時に家の判断を進めるため、確認順を決めておくと抜けを減らせます。

売る、貸す、空き家にする結論より先に、契約と数字をそろえましょう。

転勤期間、社宅、家賃補助、単身赴任手当、帰省旅費を勤務先へ確認し、住宅ローンの金融機関と保険会社にも居住状況が変わることを伝えます。

売却後の手残り、賃貸の手取り収支、空き家の維持費を転勤期間の見込みに合わせ、家族が残る場合は二重生活費も加えて比較します。

査定、管理会社選び、引っ越し、税務手続きの期限と担当者を決め、戻る時期が変わった場合の見直し日も設定します。

住宅ローン控除は、家族が残る場合、家族全員が転出する場合、再入居する場合で確認事項が変わります。

転勤後に再び住み始めた場合の手続きは国税庁が案内しています(出典:国税庁『No.1234 転勤と住宅借入金等特別控除等』)。

住宅ローンや住民票の扱いは個別条件で変わるため、夫だけが転勤先へ移る場合の確認先を整理したい方は、こちらの記事を参考にしてみてください。

査定を依頼した後の連絡や比較方法を先に知りたい方は、こちらの記事を参考にしてみてください。

終の住処は7項目で決める

終の住処は、定年直前に初めて考えるより、現役中から候補と条件を更新する方が決めやすいです。

今すぐ地域を一つに絞れなくても、次の7項目へ答えられる状態を目指します。

- 定年後も住みたい地域と、避けたい地域はどこか

- 子どもや親との距離をどの程度にしたいか

- 車を使えなくなっても買い物や通院ができるか

- 賃貸なら老後に払える家賃上限はいくらか

- 購入なら現金と住宅ローンをどう組み合わせるか

- 持ち家を維持する修繕費と税金を準備できるか

- 夫婦のどちらか一人になっても管理できる広さか

私は老後の賃貸と保証人への不安から持ち家を考え始めましたが、持ち家なら老後が自動的に安心になるわけではありません。

修繕や設備交換、固定資産税が続くため、住む場所と同時に維持できる家かを考える必要があります。

転勤族の場合は、最終勤務地に残る、出身地へ戻る、子どもの近くへ移るなど、候補を2〜3地域に絞り、数年ごとに生活費と利便性を見直す方法もありです。

終の住処をまだ決められないなら、地域を確定するより、老後に払える住居費と必要な生活動線を先に決めます。

転勤族の家でよくある質問

転勤族の家をどうするか考えるときに、最後まで残りやすい疑問をまとめます。

会社制度や契約条件は家庭ごとに違うため、回答を判断の入口として使ってください。

- 転勤族は家を買わないほうがいい?

- 買わないほうがよいとは限りません。守りたい生活拠点があり、二重生活や売却・賃貸の負担を含めても家計が回るなら購入できます。条件がそろわない時期は賃貸を続けて大丈夫です。

- 家を買った直後に転勤したらどうする?

- 家族が残る、全員で帯同して貸す・売る・空き家にする方法を比較します。まず勤務先の補助、住宅ローン契約、保険、税務を確認し、転勤期間と毎月の負担で決めてください。

- 転勤時は家を売るか貸すかどちらがいい?

- 戻る見込みが薄く管理を終えたいなら売却、戻る可能性があり賃貸需要と収支が合うなら賃貸が候補です。査定額、ローン残債、手取り家賃、空室・修繕費を同じ期間で比較します。

- 終の住処はいつ決めればいい?

- 地域を確定する時期に決まりはありません。定年後の住居費、通院や買い物、家族との距離を現役中から整理し、最終勤務地や家族状況が見えた段階で候補を絞ると決めやすいです。

まとめ:転勤族の家は条件で決める

転勤族の家をどうしてるのかを見ると、賃貸、持ち家、購入を待つ方法のどれにも理由があります。

大切なのは、周りと同じ結論ではなく、あなたの家庭が何を守り、どの負担なら続けられるかを確認することです。

- 転勤への動きやすさを優先するなら賃貸・社宅

- 家族の教育や仕事を守る拠点が必要なら持ち家

- 購入するなら転勤時の売却・賃貸・空き家を先に想定

- 単身赴任と帯同は教育・仕事・家計・家族時間で比較

- 終の住処は地域より先に住居費と生活動線を決める

すでに持ち家があり、転勤時に売却する可能性が少しでもあるなら、まず現在の相場を知ると、売る・貸す・残すを同じ数字で比べられます。

イエウールで複数社の査定額や提案を確認し、ローン残債と維持費を並べたうえで、家族に合う選択を決めてください。

将来の選択肢が広がる